- Estás com problemas de habitação? | clica em "como lutar?" para saberes mais

Resgatar os bancos e condenar a habitação

Mais uma VITÓRIA contra os abusos dos senhorios

Maio 20, 2020

Renda Segura: como salvar os proprietários do AL sem resolver a crise da habitação

Maio 25, 2020

- Apoio ou Condenação? - Outubro 10, 2025

- Resgatar os bancos e condenar a habitação - Maio 22, 2020

Dizem que o pagamento de uma dívida é um assunto moral inquestionável e que a honra de quem deve está em jogo a qualquer preço. Por isso, muitas pessoas endividadas acabam no suicídio, como se acreditassem que a vida delas pudesse honrar a dívida. Isto é aceite quase sem discussão, mas como convenção moral que é, uma regra construída e não uma lei da natureza, tem outras subtilezas.

Levantam-se várias questões:

E quando o contrato de empréstimo se faz entre partes que estão em posições de poder muito desequilibradas?

E se uma das partes entra no contrato porque não tem alternativa?

E quando a outra parte sabe, à partida, que lhe vai ser impossível reaver o dinheiro porque os juros são tão altos que a dívida duplica ao fim de pouco tempo –mas o dinheiro é afinal recuperado sob a forma de juros, e a dívida se mantém?

E, ainda, se o contrato se dá num contexto político em que o empréstimo é aconselhado e num contexto legal em que só o emprestador está protegido e não assume riscos nem responsabilidades pelo contrato que fez? Afinal, se correr bem, ganha tudo, se correr mal, pagamos todos!

Se a realidade fosse que quem empresta em condições que implicam a perda da dignidade da pessoa devedora para tentar reembolsar (por exemplo sendo obrigado a trabalhar 18 horas por dia, ou entregando a casa onde vive com a família), deveria perder o direito ao reembolso? Num mundo justo, ninguém pode ficar submetido a outrem para usufruir de um bem essencial, para satisfazer uma necessidade básica.

Se pensarmos em alguém que morre à porta do hospital porque não tem dinheiro para o tratamento, ou de outro que vai a julgamento sem advogado porque não pode pagar um, ninguém tem dúvidas, nem o Estado, de que isso é intolerável: por isso os serviços de saúde têm acesso universal e a segurança social providencia um advogado a quem não possa pagar. Mesmo com todos os defeitos que esses sistemas têm, e com todos os ataques a que têm sido submetidos, são sustentados pelo princípio de que o Estado assegura um direito fundamental.

Perguntamos: a casa de habitação não é um bem tão necessário como os cuidados de saúde ou o acesso ao sistema de justiça? Não depende de termos ou não casa, tudo o resto na nossa vida?

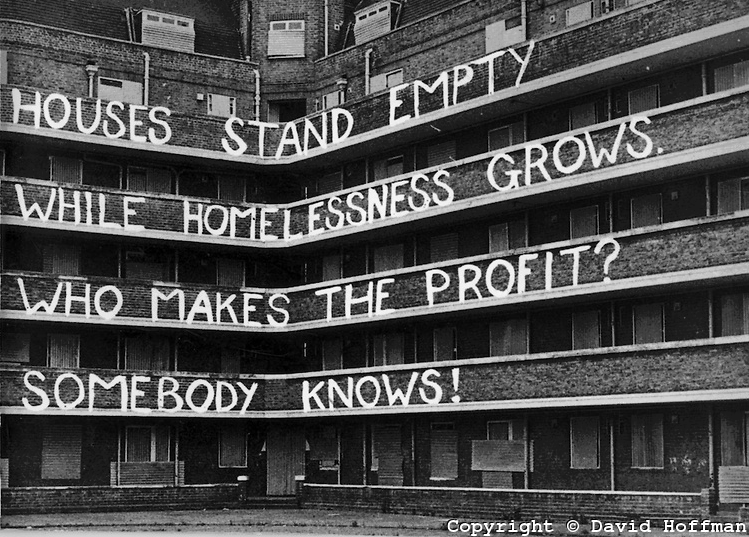

Em Portugal, décadas e décadas de políticas públicas de habitação quase se resumiram a entregar dinheiro aos bancos, para que eles bonificassem juros e as famílias assim comprassem casa própria. Uma solução quase sempre mais acessível do que pagar rendas de aluguer e que respondia ainda à necessidade de segurança na velhice que os portugueses só depois do 25 de Abril viram começar a ser garantida.

Na crise de 2008 muitas famílias perderam os rendimentos devido ao desemprego. O discurso do governo, na altura, foi que estávamos a viver acima das possibilidades, omitindo que a maior parte do endividamento se devia a compra de casa, a solução que o estado sempre favoreceu. No final, quem acabou por receber as ajudas foram os bancos, que entretanto ameaçavam falir. Entre operações financeiras de risco e falcatruas gananciosas, faliam os bancos mas não os banqueiros: como sabemos, a crise serviu também para condensar a acumulação de riqueza.

E assim continua.

Então, é estranho que agora, enquanto tantos portugueses perdem a sua casa para o banco, o mesmo banco que penhora e expulsa muitas pessoas das suas casas, tenha uma ajuda do Estado muitas vezes superior à que o mesmo Estado concede à habitação pública. Em termos práticos, pode-se dizer que o governo está a subsidiar os bancos para eles expulsarem pessoas. (Para onde vão elas morar, uma vez que não se evaporam quando são despejadas, é toda uma outra questão, de que voltaremos a falar.)

Meter todos os bancos no mesmo saco é generalização abusiva, dirão uns. Não, é história que se repete, dizemos nós. Sempre à frente dos olhos de todos, mas como se ninguém o visse, porque nos contam outra.

É para isso que servem certas regras morais e também a pequena política: para esconder o que interessa.

{kind=link}

{kind=link}