- Estás com problemas de habitação? | clica em "como lutar?" para saberes mais

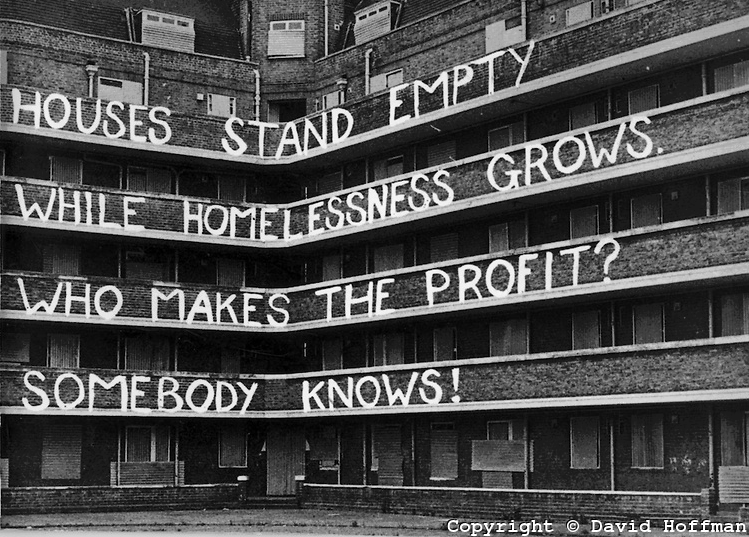

A negação do direito à habitação limita todos os outros direitos fundamentais

Caravana pelo Direito à Habitação

Outubro 1, 2017

A Nova Geração de Políticas de Habitação não é nova e não defende a habitação

Janeiro 14, 2019

- Taxa de esforço – quando as fórmulas não acertam com a realidade… - Novembro 28, 2019

- A negação do direito à habitação limita todos os outros direitos fundamentais - Junho 12, 2018

A falta de habitações acessíveis a uma grande parte da população, juntamente com a apresentação de um projecto de lei de bases da habitação[1]Ver sessão de apresentação do Projecto de Lei de Bases da Habitação, em 18-04-2018., por iniciativa de Helena Roseta[2]Helena Roseta é arquitecta e deputada do PS (ver referências mais completas aqui e aqui)., permite trazer o debate sobre a habitação para a ribalta. No entanto, este debate tem decorrido de forma enviesada, tanto por razões ligadas aos grandes interesses imobiliários em jogo – os quais, por sua vez, estão estreitamente ligados à propriedade dos meios de comunicação social, que ditam o curso da informação e do debate –, como por razões históricas e culturais: ao longo de 30 anos, o direito à habitação e o conceito de habitação social caíram no esquecimento ou foram deturpados.

Os dados recolhidos pelo Instituto Nacional de Estatística (INE)[3]Os dados usados neste artigo foram colhidos nas tabelas publicadas on-line pelo Instituto Nacional de Estatística (INE). no último censo nacional, que data de 2011, dizem-nos que 73 % das famílias portuguesas eram proprietárias da casa que habitavam e apenas 20 % viviam em casas arrendadas. Estes números, que exprimem a média nacional, devem ser encarados com cautela, pois ao nível regional a realidade é bastante mais complexa: encontramos diferenças profundas entre a cidade e o campo, entre o Norte e o Sul, entre os centros urbanos e as periferias. Além disso, numerosos factores permanecem mascarados pelos métodos estatísticos praticados – por exemplo, a crise económica leva a que mais pessoas partilhem alojamento; a estatística nada mais vê aí senão um agregado familiar como outro qualquer; no entanto, sabemos que em épocas de menor aperto económico essas pessoas tenderiam a formar vários agregados familiares autónomos. Ao não dar conta deste fenómeno nem das situações de aluguer clandestino – que são inúmeras, mas não estão documentadas –, a estatística exagera o peso dos moradores proprietários em relação aos inquilinos.[4]Esta incapacidade do aparelho estatístico talvez forneça uma explicação para o estranho facto de, mesmo nas épocas de intenso fluxo migratório (os imigrantes, a dada altura, chegaram a constituir quase um décimo da população residente), a relação estatística oficial entre moradores-proprietários e moradores-inquilinos permanecer constante.

A maioria das famílias residentes fora das zonas metropolitanas, em particular nas zonas rurais, habita casas próprias ou de família; nessas regiões, de facto, a percentagem dos moradores-proprietários (chamemos-lhes assim, para simplificar) pode chegar aos 94 %, como sucede em Alcoutim.

Nas grandes cidades as tendências são outras. Em Lisboa[5]As Áreas Metropolitanas do Porto (AMP) e de Lisboa (AML) concentram 44 % da população residente; concentram também os problemas mais aflitivos de habitação. Não se estranhe por isso que eu insista em centrar a análise nessas regiões., por exemplo, os moradores-proprietários constituíam em média 52 % da população residente, em 2011. Esta média esconde realidades locais muito diversas – em 4 das freguesias lisboetas os moradores-proprietários são apenas 10 a 25 % da população; em mais de metade da cidade os moradores-inquilinos são a maioria (55 %).[6]Os dados sobre a população residente foram colhidos no Pordata (empresa privada que compila dados do INE e do Banco de Portugal).

As periferias metropolitanas, por sua vez, têm um historial diferente: onde há 30-50 anos apenas existiam campos lavrados, encontramos hoje cidades inteiras, muitas delas construídas com o objectivo de levar os assalariados a adquirirem as casas por meio de crédito bancário – o conluio entre a banca, a construção imobiliária e os poderes públicos é bastante evidente nos diversos procedimentos comerciais, bancários e legislativos, ao longo de várias décadas. Assim se compreende que toda a periferia, sem excepção, apresente uma percentagem de moradores-proprietários bastante superior à da cidade de Lisboa.[7]Moradores-proprietários na periferia de Lisboa: Cascais 69 %; Loures 63 %; Mafra 76 %; Oeiras 71 %; Sintra 73 %; Vila Franca de Xira 75 %; Amadora 64 %; Odivelas 68 %; Península de Setúbal 73 %.

Quanto às condições de sanidade, energia e esgotos, a situação ainda deixa a desejar: apenas 91 % das habitações familiares têm as condições mínimas; na Área Metropolitana de Lisboa (AML) este valor sobe para 96 %. Para concluir o retrato genérico da habitação em Portugal, falta referir as famílias que habitam «alojamentos familiares não clássicos» (ou seja, barracas, caravanas, etc.). A média nacional, segundo o INE, não é demasiado assustadora em termos relativos (0,76 % dos agregados familiares), mas é preciso ver que em valor absoluto estamos a falar pelo menos de 27 mil famílias, com a agravante de, mais uma vez, a realidade local não ser bem retratada pela média nacional: na Grande Lisboa os números disparam para o dobro (1,30 %), atingindo na Amadora e em Almada mais de 2 % (pelo menos 14 mil famílias). Não é um quadro bonito de se ver, em pleno século XXI e em plena Europa.

Moradores proprietários e moradores inquilinos: ambos pagam renda

O crédito bancário para compra de uma habitação implica o pagamento de juros. Ora os juros são uma renda como outra qualquer: o morador-inquilino paga uma renda ao senhorio (aluguer da habitação); o morador-proprietário paga uma renda ao banco (aluguer de capital) durante uma grande parte da sua vida activa. Cerca de 43 % dos moradores-proprietários continuavam em 2011 a ter encargos financeiros. A casa destes devedores não lhes pertence, de facto – pertence ao banco, como muitos deles vieram a descobrir da forma mais penosa: com a chegada da crise e das medidas de austeridade, perderam as suas habitações para os bancos ou para o Estado.

Somando os dois tipos de moradores (inquilinos e proprietários com encargos financeiros), vemos que mais de metade da população residente paga uma renda (ao senhorio ou ao banco). Nas áreas metropolitanas de Lisboa e do Porto a percentagem de pagadores de renda é, nalgumas freguesias, superior a 60 ou 70 % dos moradores. Acrescentemos a isto o facto de os moradores-proprietários que já amortizaram o empréstimo terem de continuar a suportar encargos fiscais e de manutenção do alojamento e do edifício.

Finalmente, convém desfazer um mito: segundo os dados do INE e ao invés do que é voz corrente, em 2011 os encargos financeiros dos moradores-proprietários eram (em média) um pouco superiores aos gastos com habitação suportados pelos moradores-inquilinos.[8]Não esqueçamos que estamos a usar dados estatísticos de 2011; a situação evoluiu radicalmente ao longo de 7 anos e nós desconhecemos a validade actual destes números, em 2018.

A solução «casa própria» não é garantia de alojamento condigno para a generalidade da população

O direito universal a uma habitação condigna inclui uma série de atributos: cada casal e cada pessoa solteira maior de idade deve ter um quarto com boas condições de privacidade, salubridade e repouso; os menores devem ter um quarto próprio (colectivo ou individual); devem existir instalações sanitárias suficientes; deve haver um espaço de convívio familiar; etc. Se estes requisitos não forem preenchidos, diz-se que o alojamento está sobrelotado – as pessoas vivem amontoadas dentro da casa.

A percentagem média de alojamentos sobrelotados em Portugal era de 11 % em 2011 – um número bastante assustador, só por si, e que nalgumas regiões chega aos 23 %. É importante notar que algumas das zonas com maior concentração de moradores-proprietários são campeãs dos índices de alojamentos sobrelotados – nomeadamente em Paredes, Sintra, Amadora, Albufeira e Madeira, entre outras. Não vamos entrar aqui num labirinto de cálculos para indagar quem amontoa mais gente dentro duma casa – se os moradores-proprietários, se os moradores-inquilinos –, pois a conclusão essencial é a seguinte: a adopção massiva de «casa própria» não garante a toda a população o acesso a uma habitação condigna.

A habitação constitui o peso maior nas despesas familiares

Segundo o INE, em 1995 as despesas com a habitação representavam 36 % do consumo das famílias; este valor foi subindo ao longo de duas décadas, até atingir os 39 % em 2015.[9]Estes números parecem-me muito optimistas – não me espantaria se, recorrendo a instrumentos estatísticos mais expeditos, concluíssemos que a habitação tem um peso bastante maior nas despesas familiares em ambiente urbano.

Este aumento provocou a retracção de outras despesas funcionais: alimentação, cultura, lazer, vestuário. Isto significa que as limitações do direito à habitação e a ausência de políticas de habitação social acarretam perdas ao nível de outros direitos. Note-se que o mapa das despesas familiares com habitação é mais ou menos uniforme – é indiferente que os moradores sejam inquilinos ou proprietários.

A subida das rendas e do preço das casas no centro urbano foi empurrando os moradores para a periferia. Em Lisboa, a população encontra-se reduzida quase a metade do que era há meio século.[10]Em 2016, a população de Lisboa já tinha sido reduzida a 60 % do que era em 1981. Em compensação a população de Alcochete, Palmela, Seixal, Sesimbra e Sintra, que fazem parte da periferia da AML, duplicou. No conjunto dos concelhos citados, estamos a falar da deslocação de cerca de 300.000 pessoas, numa extensão de 30 a 40 km fora do centro urbano.

Este êxodo, por sua vez, faz subir os valores imobiliários na periferia urbana; a onda de choque vai-se propagando a zonas cada vez mais afastadas do centro urbano.

O êxodo para a periferia obriga-nos a analisar melhor a estrutura funcional das despesas familiares com a habitação – não se trata apenas de contabilizar o custo das rendas pagas aos senhorios ou aos bancos. O critério estatístico de «despesas de habitação» inclui: água, energia, equipamento doméstico, manutenção e reparação. Na opinião de alguns autores (entre os quais me situo), deve incluir também as despesas com transportes – quanto mais longínqua a fuga para a periferia em busca de alojamento acessível à bolsa familiar, mais pesa o custo dos transportes. O afastamento periférico, agravado pela falta de transportes colectivos adequados, acaba em muitos casos por implicar uma segunda renda: a compra e manutenção de viaturas privadas.

Primeira vaga de ataque à habitação: quando os poderes públicos optam por apoiar a banca

Uma das primeiras medidas da era neoliberal, na década de 1980, foi o incentivo ao crédito privado. O Estado travou as experiências de habitação social em curso e passou a dar subsídios encapotados à banca, como solução universal para o problema da habitação.

Durante muitas gerações, a maior parte dos assalariados teve por hábito alugar casa. Em certas épocas, a oferta de alojamentos para alugar era suficientemente ampla para permitir que os assalariados mudassem de casa com facilidade – quando mudavam de emprego, procuravam casas vagas (sempre assinaladas exteriormente com «escritos», nessa época) nas imediações do novo posto de trabalho. Optimizavam assim os tempos de deslocação entre o domicílio e o emprego: entre 5 e 20 minutos, a pé ou em transportes públicos.[11]Desconheço dados estatísticos ou registos históricos relativos a este aspecto da vida quotidiana; recorro à minha experiência pessoal para fazer um cálculo grosseiro.

Actualmente os trabalhadores atirados para a periferia metropolitana gastam 2 a 4 horas por dia em transportes. Ora, como o tempo de transporte faz parte do cálculo estatístico do tempo de trabalho, e como as reformas neoliberais levaram ao aumento da carga horária laboral nos últimos anos, a questão da habitação surge hoje associada a um facto espantoso: grande parte dos trabalhadores acha-se na mesma situação dos seus antepassados em finais do século XIX: jornadas laborais de 10 a 14 horas.

Em finais da década de 1970 foi artificialmente gerada uma crise de habitação: os senhorios sobem as rendas para níveis inacessíveis e retêm as casas desocupadas; a tradição dos «escritos» nas janelas das habitações vagas desaparece, de forma que deixa de ser possível dizer, a olho nu, se a cidade tem muitos ou poucos alojamentos em relação à procura. O desespero das pessoas em busca de abrigo atinge então um paroxismo propício à aceitação da primeira saída que lhes seja apresentada, seja ela boa ou má, o que permitiu aos poderes públicos e financeiros apresentar uma solução baseada num conjunto de vectores bem articulados entre si:

- A banca passou a conceder crédito (para consumo corrente e para compra de alojamento) a todos os assalariados.

- Os poderes públicos criaram diversos tipos de incentivos fiscais ao endividamento e à compra de casa. (Mais tarde, depois de culturalmente instalado o hábito de comprar casa, retiraram alguns desses benefícios.)

- Foi desenvolvida uma intensa campanha de propaganda, no sentido de instaurar o ideal de alojamento em regime de propriedade privada, como forma de «garantir o futuro» e obter um bem cujo valor, em teoria, não seria degradado pela inflação. Esta solução era tanto mais sedutora, quanto acariciava, na imaginação das classes trabalhadoras, o anseio por um status equivalente ao das classes poderosas.[12]O enganador ideal da «casa própria» não evita uma série de inconvenientes e consequências nefastas – antes as agrava em muitos aspectos. Na propaganda comercial e na imaginação dos assalariados da era neoliberal, o ideal da «casa própria» e as metáforas usadas para o descrever correspondem com bastante exactidão à definição de kitsch proposta por Milan Kundera: «um mundo onde a merda é negada e onde todos se comportam como se ela não existisse […] o kitsch é, por essência, a negação absoluta da merda; tanto no sentido literal como no sentido figurado […]» (Milan Kundera, A Insustentável Leveza do Ser).

- As organizações políticas de esquerda não reagiram à armadilha da dívida privada e permitiram que o direito à habitação, em vez de ser garantido por políticas sociais, passasse a ser um bem transaccionável.

Mesmo o operariado das zonas industriais, cujo rendimento tinha aumentado consideravelmente durante a década de 1970, abraçou a solução da compra de casa. Assim se explica o elevado índice de moradores-proprietários em diversos concelhos e bairros operários ao redor de Lisboa.

Na década de 2010, com o desemprego e as medidas de austeridade, muitas famílias perderam as «suas» casas para os bancos e foram despejadas. Tornou-se então evidente que a casa nunca lhes pertencera nem era o «futuro assegurado» que tinham imaginado.

Segunda vaga de ataque à habitação: quando os poderes públicos optam por apoiar o turismo e a especulação financeira e imobiliária

Na década de 2010, a especulação imobiliária e a criação de um paraíso fiscal em Portugal para trabalhadores e pensionistas provenientes da Europa e de outras partes do mundo criou uma nova crise da habitação. Convém recordar que a maioria dos não residentes que procuram alojamento em Portugal é originária de países onde o rendimento familiar mediano é muito superior ao nosso; quando beneficiam de isenção de impostos em Portugal, o seu rendimento real quase duplica; podem por isso suportar rendas que, do ponto de vista dos assalariados portugueses, atingem valores astronómicos[13]Uma casa que há 10 anos era alugada em Lisboa por 400-800 €/mês (ou seja, o equivalente a um ordenado mediano), pode agora atingir os 2000 €/mês; uma casa que valia no mercado imobiliário 100-300 mil euros pode hoje ser vendida por 1 a 3 milhões de euros..

A enxurrada de estrangeiros «endinheirados» à procura de residência em Portugal, além de multiplicar a especulação imobiliária, teve um efeito perverso no debate sobre a habitação: desviou-o para uma zaragata sobre o «alojamento local», nomeadamente aquele que é feito através do Airbnb. Esta excentricidade do debate torna-o absurdo e é agravada pela incapacidade cultural de ver a questão da habitação mais além do aluguer (de casas ou de capitais), ou seja, entrega todos os trunfos ao investimento privado. É preciso recentrar a questão naquilo que realmente importa: a aplicação prática de uma política social e universal no domínio da habitação – coisa que, para passar a existir, deve ser definida à margem do sector privado, ser pelo menos tão poderosa e vasta como este e abdicar das noções de renda, de lucro e de propriedade imobiliária. Os milhares de casas e terrenos detidos pelas autarquias têm de deixar, por lei, de ser considerados como «valores imobiliários»; devem ser tidos como bens sociais inalienáveis e postos à disposição das populações, de preferência sob controlo dos cidadãos ao nível local.

O estado crítico a que chegou a habitação em Portugal é expresso no trabalho da Relatora Especial das Nações Unidas para a Habitação Adequada em Portugal, cuja leitura recomendo.

Os direitos humanos não podem ser condicionados

Um direito fundamental é, por definição, algo que não pode ser condicionado. Não é admissível, por exemplo, que o acesso a cuidados de saúde seja condicionado pela existência de dívidas ao Estado ou à banca.

É frequente ouvirmos dizer que a um direito tem de corresponder um dever. Esta afirmação, sob o habilidoso capote do moralismo, constitui em si mesma a base para o condicionamento de todos os direitos – e neste rol inclui-se o direito à habitação. Um debate sério sobre habitação tem de colocar a seguinte questão: uma dívida privada que, por falta de alternativas sociais, foi contraída para adquirir um alojamento em regime de propriedade privada (ou seja: para comprar o direito à habitação) poderá ser considerada legítima? É admissível que o direito a ter um lar fique sujeito à condição de ter capacidade para pagar uma renda ao senhorio ou ao banco? Se estivermos dispostos a aceitar este princípio de condicionamento, então não será de espantar que ele venha a estender-se a outros direitos fundamentais – saúde, educação, participação e usufruto cultural, participação cívica e democrática, etc.

O debate político sobre a habitação terá de esclarecer a questão da legitimidade jurídica, social e política das dívidas privadas, especialmente quando as famílias se encontram em situação económica desesperada – e muitas já dormem na rua. Talvez seja necessário adoptar medidas transitórias de urgência, ainda que algumas delas em situação normal fossem pouco recomendáveis – nomeadamente os subsídios a fundo perdido para ajudar os inquilinos indigentes, os benefícios fiscais concedidos aos senhorios dispostos a aceitarem contratos de arrendamento de médio prazo e outras propostas legislativas actualmente em cima da mesa –, mas acima de tudo é preciso encarar dois factos:

- sem uma política social de acesso à habitação, construída à margem do mercado imobiliário, das rendas e do lucro, todas as medidas paliativas acabarão por falhar e jamais será possível garantir o direito efectivo, duradouro e universal à habitação;

- uma grande parte das dívidas privadas contraídas para ter acesso a habitação deve ser considerada ilegítima; os bancos e os fundos imobiliários já fizeram quanto baste de lucro e agora está na hora de serem chamados a assumir a sua quota de responsabilidade nas sucessivas crises de habitação e na especulação imobiliária e financeira.

Confluência internacional das lutas pela habitação

Os problemas vividos em Portugal são substancialmente semelhantes aos que encontramos nas restantes regiões europeias: a especulação imobiliária, a financeirização da habitação, a destruição cultural, patrimonial e vivencial das cidades, os despejos e as penhoras, o aumento do número de pessoas e famílias incapazes de pagarem um tecto grassam por toda a Europa, ainda que possam assumir aspectos particulares em cada região. É de toda a conveniência que os movimentos sociais que lutam pelo direito à habitação em diversas regiões da Europa coordenem esforços. Esta coordenação começou a ganhar corpo há já algum tempo e dará lugar, de 21 a 25 de setembro de 2018, a um encontro internacional, a realizar na Área Metropolitana de Lisboa, convocado pela EAC (European Action Coalition for the right to housing and to the city) e localmente organizado pela Habita. Aí serão trocadas e discutidas experiências, interrogações e projectos práticos.

Quadro I – O direito à habitação no Pacto Internacional sobre os Direitos Económicos, Sociais e Culturais (PIDESC)

(Em vigor desde 1976)

Artigo 11

1. Os Estados signatários do presente Pacto reconhecem o direito de todas as pessoas a terem um nível de vida suficiente para si mesmas e para a sua família, incluindo alimentação, vestuário e alojamento suficientes, assim como uma melhoria constante das suas condições de vida. Os Estados tomarão as medidas apropriadas para assegurar a realização deste direito e reconhecem para o efeito a importância essencial duma cooperação internacional livremente consentida.

Quanto à declaração de direitos humanos da União Europeia em matéria de habitação, nem vale a pena citá-la, pois pouco garante além do direito à propriedade privada dos bens imobiliários.

Quadro II – O direito à habitação na Constituição portuguesa

(revisão de 2005)

Artigo 65.º

(Habitação e urbanismo)

1. Todos têm direito, para si e para a sua família, a uma habitação de dimensão adequada, em condições de higiene e conforto e que preserve a intimidade pessoal e a privacidade familiar.

2. Para assegurar o direito à habitação, incumbe ao Estado:

a) Programar e executar uma política de habitação inserida em planos de ordenamento geral do território e apoiada em planos de urbanização que garantam a existência de uma rede adequada de transportes e de equipamento social;

b) Promover, em colaboração com as regiões autónomas e com as autarquias locais, a construção de habitações económicas e sociais;

c) Estimular a construção privada, com subordinação ao interesse geral, e o acesso à habitação própria ou arrendada;

d) Incentivar e apoiar as iniciativas das comunidades locais e das populações, tendentes a resolver os respectivos problemas habitacionais e a fomentar a criação de cooperativas de habitação e a autoconstrução.

3. O Estado adoptará uma política tendente a estabelecer um sistema de renda compatível com o rendimento familiar e de acesso à habitação própria.

4. (…)

5. É garantida a participação dos interessados na elaboração dos instrumentos de planeamento urbanístico e de quaisquer outros instrumentos de planeamento físico do território.

Notas

| ↑1 | Ver sessão de apresentação do Projecto de Lei de Bases da Habitação, em 18-04-2018. |

| ↑2 | Helena Roseta é arquitecta e deputada do PS (ver referências mais completas aqui e aqui). |

| ↑3 | Os dados usados neste artigo foram colhidos nas tabelas publicadas on-line pelo Instituto Nacional de Estatística (INE). |

| ↑4 | Esta incapacidade do aparelho estatístico talvez forneça uma explicação para o estranho facto de, mesmo nas épocas de intenso fluxo migratório (os imigrantes, a dada altura, chegaram a constituir quase um décimo da população residente), a relação estatística oficial entre moradores-proprietários e moradores-inquilinos permanecer constante. |

| ↑5 | As Áreas Metropolitanas do Porto (AMP) e de Lisboa (AML) concentram 44 % da população residente; concentram também os problemas mais aflitivos de habitação. Não se estranhe por isso que eu insista em centrar a análise nessas regiões. |

| ↑6 | Os dados sobre a população residente foram colhidos no Pordata (empresa privada que compila dados do INE e do Banco de Portugal). |

| ↑7 | Moradores-proprietários na periferia de Lisboa: Cascais 69 %; Loures 63 %; Mafra 76 %; Oeiras 71 %; Sintra 73 %; Vila Franca de Xira 75 %; Amadora 64 %; Odivelas 68 %; Península de Setúbal 73 %. |

| ↑8 | Não esqueçamos que estamos a usar dados estatísticos de 2011; a situação evoluiu radicalmente ao longo de 7 anos e nós desconhecemos a validade actual destes números, em 2018. |

| ↑9 | Estes números parecem-me muito optimistas – não me espantaria se, recorrendo a instrumentos estatísticos mais expeditos, concluíssemos que a habitação tem um peso bastante maior nas despesas familiares em ambiente urbano. |

| ↑10 | Em 2016, a população de Lisboa já tinha sido reduzida a 60 % do que era em 1981. Em compensação a população de Alcochete, Palmela, Seixal, Sesimbra e Sintra, que fazem parte da periferia da AML, duplicou. No conjunto dos concelhos citados, estamos a falar da deslocação de cerca de 300.000 pessoas, numa extensão de 30 a 40 km fora do centro urbano. |

| ↑11 | Desconheço dados estatísticos ou registos históricos relativos a este aspecto da vida quotidiana; recorro à minha experiência pessoal para fazer um cálculo grosseiro. |

| ↑12 | O enganador ideal da «casa própria» não evita uma série de inconvenientes e consequências nefastas – antes as agrava em muitos aspectos. Na propaganda comercial e na imaginação dos assalariados da era neoliberal, o ideal da «casa própria» e as metáforas usadas para o descrever correspondem com bastante exactidão à definição de kitsch proposta por Milan Kundera: «um mundo onde a merda é negada e onde todos se comportam como se ela não existisse […] o kitsch é, por essência, a negação absoluta da merda; tanto no sentido literal como no sentido figurado […]» (Milan Kundera, A Insustentável Leveza do Ser). |

| ↑13 | Uma casa que há 10 anos era alugada em Lisboa por 400-800 €/mês (ou seja, o equivalente a um ordenado mediano), pode agora atingir os 2000 €/mês; uma casa que valia no mercado imobiliário 100-300 mil euros pode hoje ser vendida por 1 a 3 milhões de euros. |

{kind=link}

{kind=link}